ETATS-UNIS/ IRAN

L’œil d’IRBIS

L’œil d’IRBIS

01.

La diplomatie américaine s’organise autour de deux séquences distinctes, désormais étroitement liées.

La première vise à obtenir de Téhéran un protocole de désescalade : consolidation du cessez-le-feu, réouverture du détroit d’Ormuz et garanties sur la sécurité maritime. Marco Rubio juge un compromis encore possible, même si la rédaction du texte initial reste en discussion. En attendant, Washington conserve un levier militaire, avec des frappes ciblées contre des sites de lancement de missiles et des embarcations soupçonnées de poser des mines, malgré le cessez-le-feu. L’Iran exige, dès cette étape, le déblocage partiel de ses avoirs gelés ; le dossier nucléaire serait renvoyé à une négociation séparée, centrée sur l’uranium hautement enrichi. La seconde séquence est régionale : Donald Trump veut saisir l’occasion pour pousser l’Arabie saoudite et le Qatar vers les accords d’Abraham, socle de normalisation avec Israël. Mais, sans perspective palestinienne crédible, les capitales du Golfe demeurent réticentes.

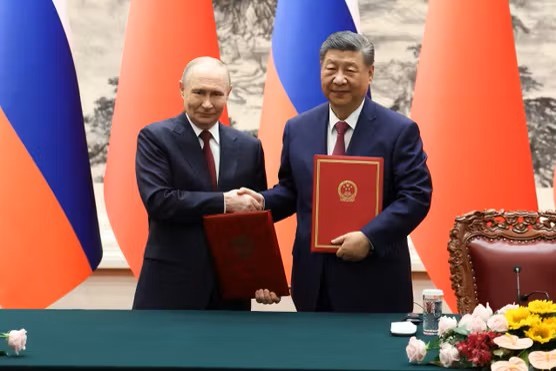

02.

À Pékin, Xi Jinping et Vladimir Poutine ont affiché la solidité de leur partenariat au moment où les crises internationales redessinent les équilibres de puissance.

La séquence intervient dans un contexte chargé : guerre en Ukraine, tensions au Moyen-Orient, perturbations énergétiques et rivalité persistante avec les États-Unis. Xi Jinping cherche à présenter la Chine comme un pôle de stabilité, soucieux d’éviter une reprise des hostilités au Moyen-Orient, dont les effets menacent directement le commerce mondial et l’approvisionnement énergétique chinois. Vladimir Poutine y voit au contraire une opportunité stratégique : repositionner la Russie comme fournisseur fiable de pétrole et de gaz, notamment via le projet Force de Sibérie 2. Derrière l’affichage d’une relation « inébranlable », le rapport reste déséquilibré : Moscou dépend davantage de Pékin que l’inverse. Mais l’objectif commun demeure clair : contester l’ordre occidental et promouvoir un monde multipolaire.

03.

04.

05.

jeudi

28 Mai.

EUR

09H20 - Discours de C.Lagarde - BCE

USA

14H30 - Indice des prix à la consommation des ménages

USA

14H30 - Produit intérieur brut

USA

14H30 - Inscriptions hebdomadaires au chômage

USA

18H00 - Stocks de pétrole brut

vendredi

29 Mai.

FRA

08H45 - Produit intérieur brut

FRA

08H45 - Indice des prix à la consommation

DEU

14H00 - Indice des prix à la consommation

06.

| Indices | Perf. 7 jours | Perf. 2026 (YTD) | ||

|---|---|---|---|---|

CAC40

CAC40 |

Perf. 7 jours | Perf. 2026 (YTD) |  + 2.05 % + 2.05 % |

- 0.41 % - 0.41 % |

Eurostoxx

Eurostoxx |

Perf. 7 jours | Perf. 2026 (YTD) | + 3.29 % |

+ 3.94 % |

NASDAQ

NASDAQ |

Perf. 7 jours | Perf. 2026 (YTD) | + 1.22 % |

+ 16.76 % |

|

S&P500 |

Perf. 7 jours | Perf. 2026 (YTD) | + 0.88 % |

+ 9.17 % |

MSCI China

MSCI China |

Perf. 7 jours | Perf. 2026 (YTD) | - 2.34 % |

- 7.06 % |

Nikkei

Nikkei |

Perf. 7 jours | Perf. 2026 (YTD) | + 3.14 % |

+ 25.82 % |

MSCI World

MSCI World |

Perf. 7 jours | Perf. 2026 (YTD) | + 1.25 % |

+ 8.37 % |

| Taux & autres indicateurs | Niveau | |

|---|---|---|

|

Taux EU 10 Ans |

Niveau | 3,07% |

|

Taux US 10 Ans |

Niveau | 4,56% |

|

OAT 10 Ans |

Niveau | 3,67% |

|

Euribor 3 Mois |

Niveau | 2,20% |

Once d'or ($)

Once d'or ($) |

Niveau | 4509,4 |

Baril de Brent ($)

Baril de Brent ($) |

Niveau | 103,54 € |

Parité €/$

Parité €/$ |

Niveau | 1,16 € |

| Top 5 meilleures performances | Perf. 7 jours | Perf. 2026 (YTD) | ||

|---|---|---|---|---|

| Technologie | Perf. 7 jours | Perf. 2026 (YTD) | + 6.28 % |

+ 18.23 % |

| Distribution | Perf. 7 jours | Perf. 2026 (YTD) | + 5.1 % |

- 6.85 % |

| Tourisme | Perf. 7 jours | Perf. 2026 (YTD) | + 4.77 % |

- 5.97 % |

| Télécommunication | Perf. 7 jours | Perf. 2026 (YTD) | + 4.29 % |

+ 27.48 % |

| Services aux collectivités | Perf. 7 jours | Perf. 2026 (YTD) | + 3.8 % |

+ 12.51 % |

| Top 5 moins bonnes performances | Perf. 7 jours | Perf. 2026 (YTD) | ||

|---|---|---|---|---|

| Ressources de base | Perf. 7 jours | Perf. 2026 (YTD) | + 1.93 % |

+ 25.17 % |

| Assurance | Perf. 7 jours | Perf. 2026 (YTD) | + 1.37 % |

- 1.6 % |

| Automobile | Perf. 7 jours | Perf. 2026 (YTD) | + 1.33 % |

- 11.97 % |

| Energie | Perf. 7 jours | Perf. 2026 (YTD) | + 0.77 % |

+ 33.33 % |

| Construction et matériaux | Perf. 7 jours | Perf. 2026 (YTD) | - 0.08 % |

- 1.39 % |